Seduta di vendite per le maggiori piazze asiatiche – orfane di Cina e Hong Kong, chiuse per la festa nazionale – sulla scia della peggiore perdita mensile di Wall Street da marzo 2020, cioè da inizio pandemia.

Dopo essere salito per gran parte dell’anno, nelle ultime settimane l’equity è diventato instabile, complici la diffusione della variante delta del COVID-19 più contagiosa, l’aumento dei rendimenti obbligazionari a lungo termine e la notizia che la Federal Reserve potrebbe iniziare a sciogliere il suo sostegno all’economia avviando il tapering prima della fine di quest’anno.

Tornado in Asia, un sondaggio trimestrale della Banca del Giappone ha rilevato che il sentiment delle imprese tra i produttori giapponesi è salito al livello più alto in quasi tre anni.

I risultati del sondaggio “tankan” hanno rilevato che il sentiment tra i grandi produttori è salito a 18 da 14. Questo è il livello più alto dalla fine del 2018. La lettura per i non produttori è aumentata solo leggermente, a 2 da 1.

Tuttavia, i produttori devono fare i conti con carenze di chip per computer e altri componenti, tra interruzioni delle catene di approvvigionamento e delle spedizioni che potrebbero ostacolare la ripresa dalla pandemia.

Sul Forex, il cambio euro/dollaro quota 1,158 e il dollaro/yen 111,16. Tra le materie prime, petrolio in flessione con il Brent (-0,2%) a 78,19 dollari al barile e il Wti (-0,2%) a 74,89 dollari al barile. Oro a 1.754,85 dollari l’oncia (-0,1%).

Tornando ai listini asiatici, come anticipato, Cina e Hong Kong sono rimaste chiuse per la festa nazionale.

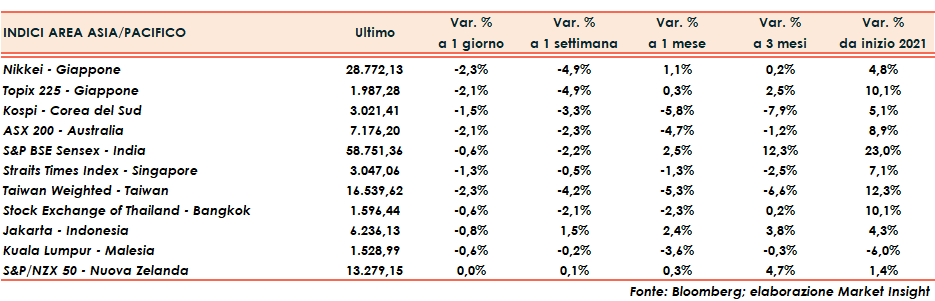

In Giappone, Nikkei e Topix archiviano la seduta con perdite superiori due punti percentuale, rispettivamente a -2,3% e -2,1%.

Forti vendite anche per Corea del Sud (-1,5%) e Australia (-2,1%).

Il tutto dopo le seguenti chiusure di ieri a Wall Street: Dow Jones (-1,6%), S&P500 (-1,2%), Russell 2000 (-0,9%) e Nasdaq (-0,4%).

Fonte MarketInsight