Seduta in denaro per i listini asiatici, in scia all’andamento di Wall Street, nel mezzo delle earning season in attesa dei risultati delle principali società tecnologiche, e alla prevista ripresa dell’approvvigionamento di gas russo in Europa. Fattori che hanno contribuito a sollevare il sentiment e ad alleviare i timori di una recessione.

In Europa, Gazprom sarebbe pronta a riavviare le esportazioni di gas attraverso il suo gasdotto Nord Stream 1 verso il Vecchio Continente giovedì a capacità ridotta, dopo il completamento della manutenzione programmata, attenuando le preoccupazioni degli investitori sulle forniture.

Sul fronte delle banche centrali, si attende la riunione di giovedì della Bce, che effettuerà il primo rialzo dei tassi di interesse dal 2011. Secondo le ultime stime, l’Eurotower potrebbe prendere in considerazione un ritocco da 50 punti base, il doppio rispetto all’aumento dello 0,25% già prezzato dai mercati. Dal meeting potrebbero giungere anche indicazioni sullo strumento anti-spread.

In Asia, sempre giovedì, la Bank of Japan emetterà una decisione politica in tema di tassi di interesse, ma non dovrebbe apportare modifiche alla sua posizione estremamente accomodante.

In Cina, le autorità di regolamentazione starebbero concludendo un’indagine sul colosso dei trasporti pubblici Didi Global con una pesante multa, alimentando le speranze di porre fine alla repressione di Pechino sul settore.

Sul forex, il cambio euro/dollaro si attesta in area 1,023 mentre il dollaro/yen scende a 138,30. Tra le materie prime, in calo le quotazioni del greggio con il Brent a 105,97 dollari (-1,3%) e il Wti a 99,16 dollari al barile (-1,6%). Oro in flessione a 1.703 dollari l’oncia (-0,4%).

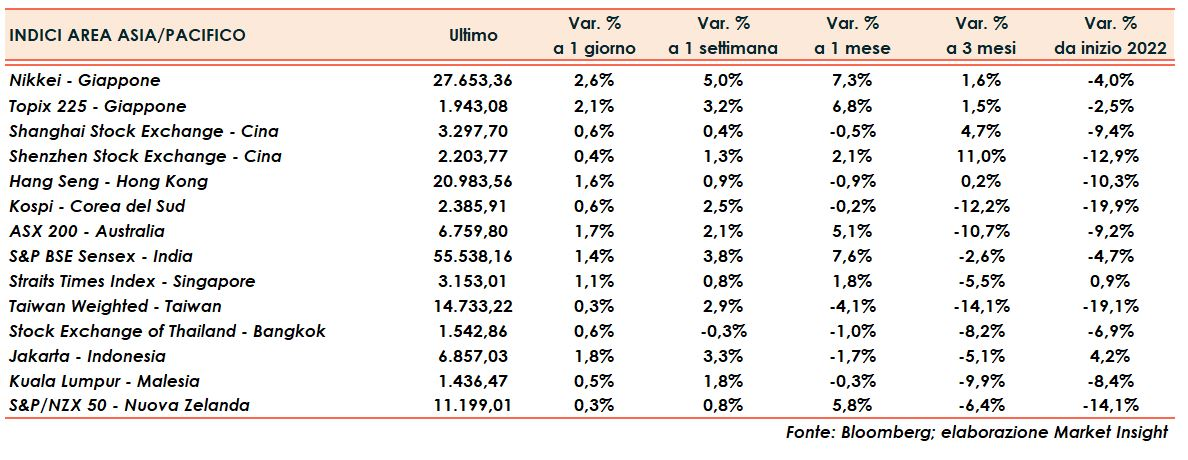

Tornando ai listini asiatici, in Cina, Shanghai e Shenzhen segnano rispettivamente +0,6% e +0,4%. Hong Kong guadagna l’1,6%.

Il Giappone accelera con Nikkei a +2,6% e Topix a +2,1%.

Il tutto dopo che ieri a Wall Street il Nasdaq ha guadagnato il 3,1%, lo S&P500 il 2,8% e il Dow Jones il 2,4%.

Fonte MarketInsight