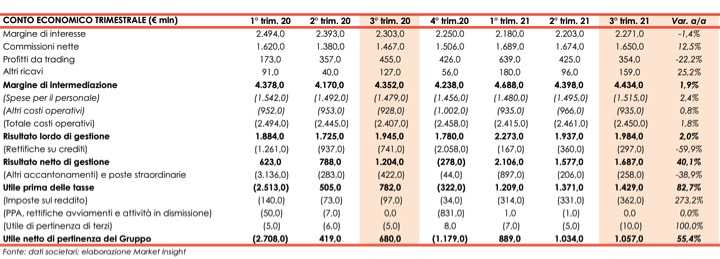

UniCredit ha archiviato il terzo trimestre 2021 con un margine di intermediazione pari a 4.434 milioni (+1,9% a/a), a seguito di una dinamica contrapposta dei ricavi. Il periodo ha registrato un utile netto di 1.058 milioni (+55,4%), beneficiando della tenuta dei costi e del calo delle rettifiche su crediti.

Nel terzo trimestre 2021 l’utile netto sottostante di UniCredit ha raggiunto 1,1 miliardi. La continua robusta performance commerciale, che riflette i punti di forza e l’unicità della rete paneuropea, ha spinto i ricavi a 4,4 miliardi.

Le commissioni hanno prodotto ancora una volta un ottimo risultato nonostante il terzo trimestre risenta solitamente della stagionalità, il NII ha a sua volta registrato un trimestre nel complesso positivo.

I costi sono rimasti pressoché invariati su base annua, pari a 2,4 miliardi, grazie alla continua attenzione all’efficienza e alla rigorosa disciplina dei costi, con un rapporto costi/ricavi del 55,2 per cento. I

l costo del rischio contabile si attesta a 27 punti base, beneficiando di una migliore qualità dell’attivo e di un impatto limitato dal quadro normativo avverso.

Il margine di intermediazione si è fissato a 4.434 milioni (+1,9% a/a), con una dinamica contrapposta tra le varie componenti.

Il margine di interesse è leggermente sceso a 2.271 milioni (-1,4%), con i tassi sui finanziamenti alla clientelache hanno risentito del prezzo delle nuove emissioni che continua ad essere inferiore di quello dei volumi preesistenti, specialmente in Italia.

Le commissione nette sono salite a 1.650 milioni (+12,5%), grazie alla crescita delle commissioni su investimento (+20% a 655 milioni, con le commissioni up-front della raccolta gestita che hanno continuato a registrare un buon andamento, e le commissioni di gestione della raccolta gestita che hanno beneficiano dell’aumento dei volumi medi, soprattutto in Italia e in Germania), delle commissioni su finanziamenti (+10% a 408 milioni, grazie all’attività di Equity/Debt Capital Markets, alla vendita di prodotti assicurativi di protezione del credito in Italia e di garanzie in Germania e Italia), e delle commissioni da servizi transazionali (+6,7% a 587 milioni, grazie anche alla ripresa dell’utilizzo delle carte e dei servizi di pagamento in Italia e in Europa Orientale).

I profitti da trading sono scesi a 354 milioni (-22,2%), in linea con la guidance media di 350 milioni fornita dalla banca in media per trimestre, mentre gli altri ricavi sono cresciuti a 159 milioni (+25,2%), per effetto del contributo positivo di investimenti azionari e di Yapi Kredi.

Sotto controllo i costi a 2.450 milioni (+1,8%), con una leggera crescita del costo del personale (+2,4% a 1.515 milioni), mentre gli altri costi sono leggermente saliti (+0,8% a 935 milioni, con minori spese per recupero crediti, costi immobiliari e di consulenza, che hanno in parte compensato l’aumento dei costi IT e degli ammortamenti). Il rapporto costi/ricavi è stato pari al 55,2% nel terzo trimestre 2021.

Il risultato lordo di gestione si è pertanto fissato a 1.984 milioni (+2%), e, dopo rettifiche su crediti scese a 297 milioni (-59,9%, beneficiando di una migliore qualità dell’attivo e all’impatto limitato del quadro normativo avverso. Il costo del rischio nel terzo trimestre si attesta a 27 pb), il risultato netto di gestione è ammontato a 1.687 milioni (+40,1%).

Il periodo si è chiuso con un utile netto di 1.058 milioni (+55,4%).

Fonte MarketInsight