Ultima seduta della scorsa settimana in calo in scia all’ospedalizzazione del presidente Trump per le conseguenze del contagio al coronavirus.

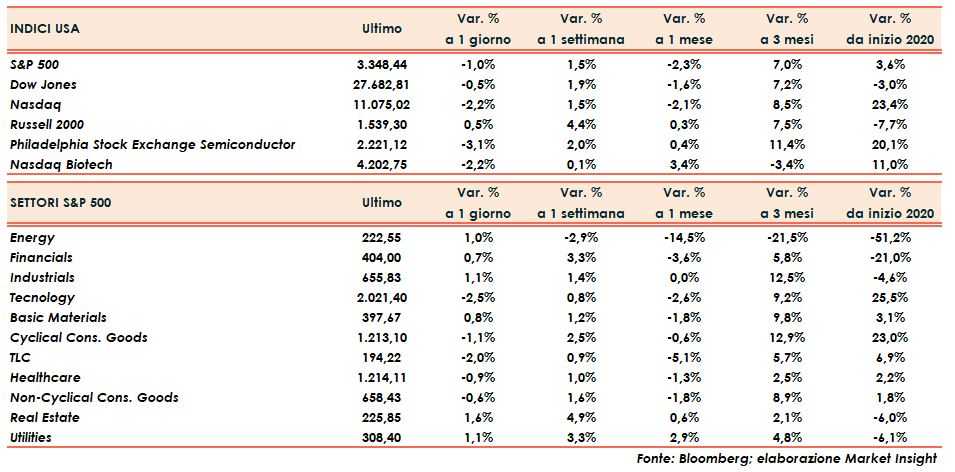

Gli indici riescono a chiudere poco sopra ai minimi intraday, sebbene con risultati alternanti. L’unico listino positivo è ancora il Russell 2000 (+0,8%) che prosegue nel tentativo di recuperare parte del gap delle ultime settimane con i tre indici principali.

Pesante il Nasdaq (-2,2%), mentre lo S&P 500 cede l’1% e il Dow Jones solo mezzo punto percentuale.

VIX in salita di tre punti e mezzo percentuali a 27,6 punti dopo un picco intraday poco sotto i 30 a quota 29,9.

Lo S&P500 riesce ad interrompere una striscia negativa di quattro settimane grazie alla brillantezza nelle quattro sedute precedenti.

La positività iniziale del presidente, seguita dalla pubblicazione del dato sul mercato del lavoro nel mese di settembre non particolarmente brillante, affossano il rimbalzo consistente dell’inizio settimana.

Rimane inoltre ancora in sospeso il tentativo di raggiungere un accordo sul pacchetto di incentivi fiscali che allunghino la fase di sostegno alla crescita economica negativa.

La tecnologia (-2,6%) è stato il comparto più sofferente nell’ultima seduta della scorsa ottava, seguita dalle comunicazioni (-1,9%).

Seconda seduta pesante per il petrolio che lascia sul terreno il 4,5% scendendo al di sotto dei 45 dollari.

Riprendono a salire anche i rendimenti obbligazionari con il Tbond che guadagna tre punti base tornando poco al di sopra dello 0,7%.

Fonte MarketInsight