Giornata tutta in difesa per gli indici domestici i quali subiscono il calo dei mercati europei ma riescono comunque a limitare la piccolo emorragia, stabilizzandosi nel finale con lo stesso comportamento della seduta precedente.

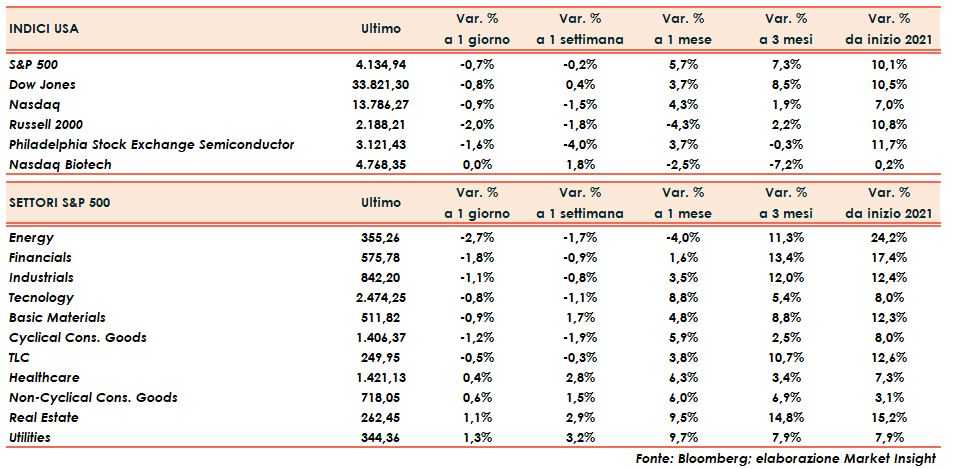

Le perdite sono state contenute entro il limite del punto percentuale per tutti gli indici principali, ad eccezione del Russell 2000 che cede invece il due per cento, proseguendo la fase di sotto performance ed entrando già nella fase di correzione (-10% rispetto ai massimi storici).

Nasdaq, S&P500 e Dow Jones arretrano rispettivamente dello 0,9%, 0,7% e 0,8% con l’indice dei trenta titoli principali che torna al di sotto di quota 34.000 punti.

VIX in rialzo di otto punti percentuali a 18,70, dopo aver toccato un massimo che sfiora i venti punti a 19,8.

In after hours, Netflix, leader mondiale della TV in streaming, lascia sul terreno oltre il dieci per cento a causa del numero di nuovo abbonati (4 milioni), nettamente inferiore alle attese di 6,3 mln.

Giornata molto torrida per le materie agricole con frumento zucchero, mais e soia che salgono di quasi tre punti percentuali. In particolare le ultime due toccano i massimi rispettivamente da otto e sette anni.

Andamento invece diverso per rame e petrolio che scattano in avanti nella mattinata di oltre un punto percentuale, ma lo cedono abbondantemente nel finale con l’oro nero che scivola a 62,5 dollari al barile (-1,5%), in mezzo tra massimi e minimi intraday.

Rendimenti obbligazionari anch’essi sull’ottovolante in salita fino al 1,63% ed in calo nel finale di quattro punti base sulla giornata precedente al 1,56% in una sorta di “flight to safety”

Dollaro in lieve recupero sulla moneta unica a 1,203.

Fonte MarketInsight