Giornata di ampio respiro ieri a Wall Street con gli indici che si allineano alla brillante seduta dei mercati europei.

Il mercato azionario domestico scommette su un esito definitivo dalla contesa elettorale, chiunque ne esca vincitore.

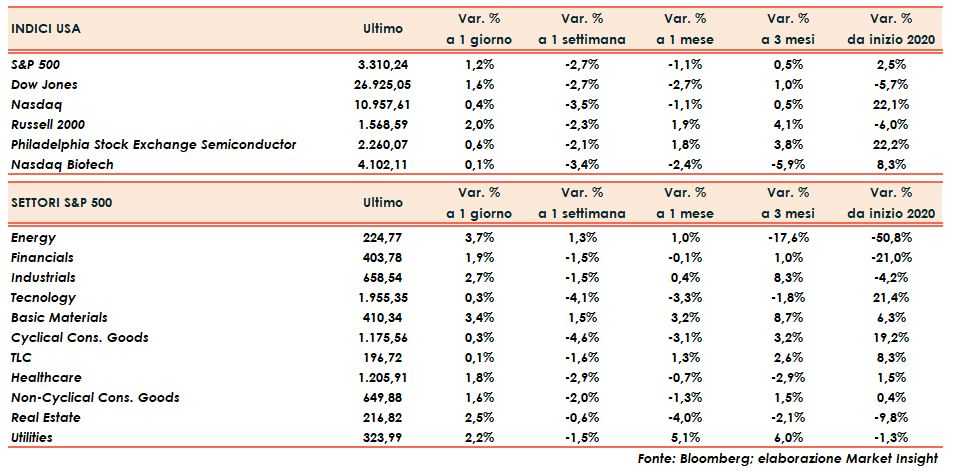

Tutti i quattro principali listini terminano con ampi segni positivi con l’unica incertezza del Nasdaq il quale, nell’ultima ora di contrattazioni, scivola anche in negativo. A pesare sul listino tecnologico (+0,4%) è stata ancora la performance dei titoli a larga capitalizzazione con Amazon ed Apple che cedono poco più di un punto percentuale.

Molto più brillanti sia lo S&P500 (+1,2%) che il Dow Jones (+1,6%), il quale ha rimbalzato venerdì con decisione sulla media a 200 giorni, ed il Russell 2000 (+1,8%). VIX in ribasso di due punti percentuali a quota 37,1 punti.

In after hours, PayPal cede cinque punti percentuali in scia ad una view debole sul trimestre natalizio.

Giornata sull’ottovolante per il petrolio che scivola pesantemente nella mattinata asiatica (-5%) al di sotto dei 34 dollari al barile, ma recupera in serata fino a $37 (+3%), sull’onda di rumors di un accordo Russia ed Arabia Saudita su nuovi tagli alla produzione di greggio.

Rendimenti obbligazionari in leggera discesa con il Tbond che cede due punti base allo 0,85%.

Il dollaro forte non penalizza, invece, i metalli preziosi con l’oro che avanza di quasi un punto percentuale sfiorando i 1.900 dollari l’oncia e l’argento che cresce del due per cento a $24,10.

Il biglietto verde si inerpica fino a 1,163 nei confronti della moneta unica ed a 8,42 rispetto alla lira turca, nuovo minimo assoluto.

Fonte MarketInsight