Una seduta positiva si alterna ad una negativa (quella del giorno precedente) nell’attesa di un accordo bipartisan sull’approvazione del nuovo pacchetto di stimolo all’economia.

Tutto il resto, dall’espansione dell’epidemia nel Paese e nel mondo ai risultati trimestrali passa in secondo piano o viene addirittura ignorato da Wall Street.

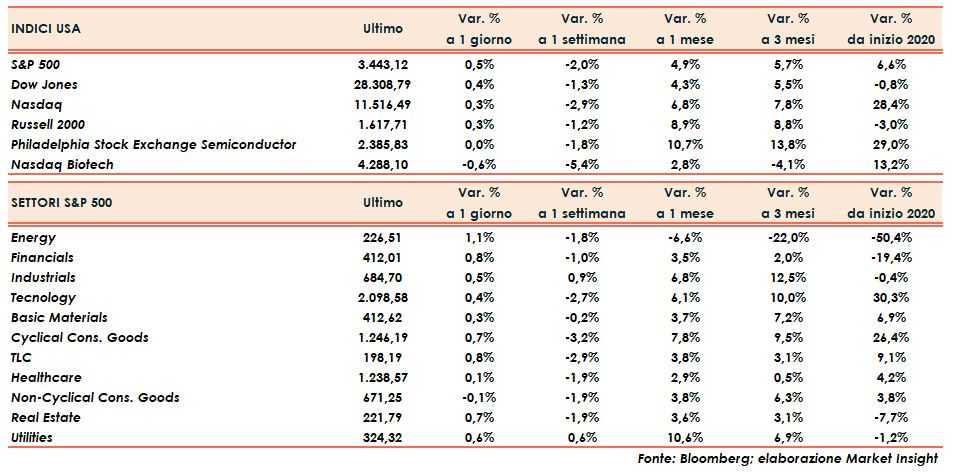

Dopo una seduta molto volatile, sempre condotta al rialzo, gli indici cedono la metà dei guadagni nel finale con incrementi molto simili dallo 0,3% del Nasdaq e del Russell 2000 fino allo 0,4% del Dow Jones per terminare con il mezzo punto percentuale dello S&P500.

Dieci degli undici settori dell’indice principale hanno chiuso in verde con l’unica eccezione dei consumi durevoli.

In after hours, Netflix cede oltre il 5% scendendo ai minimi del mese in scia ai risultati pubblicati al di sotto delle previsioni.

Sul mercato obbligazionario nuova impennata dei rendimenti con il decennale governativo che sale allo 0,79%, in rialzo di due punti base, nuovo massimo da giugno. Nella mattinata asiatica, ulteriore ascesa fino a 0,83 centesimi.

Dollaro in calo fino a 1,185 che agevola indistintamente l’apprezzamento di tutte le materie prime ed in particolare dei metalli preziosi con l’argento che risale al di sopra dei 25 dollari l’oncia.

Anche il petrolio guadagna un punto percentuale superando quota 41 dollari al barile.

Fonte MarketInsight