Chiusura in ordine sparso per le borse continentali dopo la riunione della Bce, mentre a Wall Street procedono positivi Dow Jones (+0,4%), S&P500 (+0,9%) e Nasdaq (+1,2%) nonostante il dato deludente sul Pil e aspettando le trimestrali di Amazon e Apple in uscita stasera a mercati chiusi.

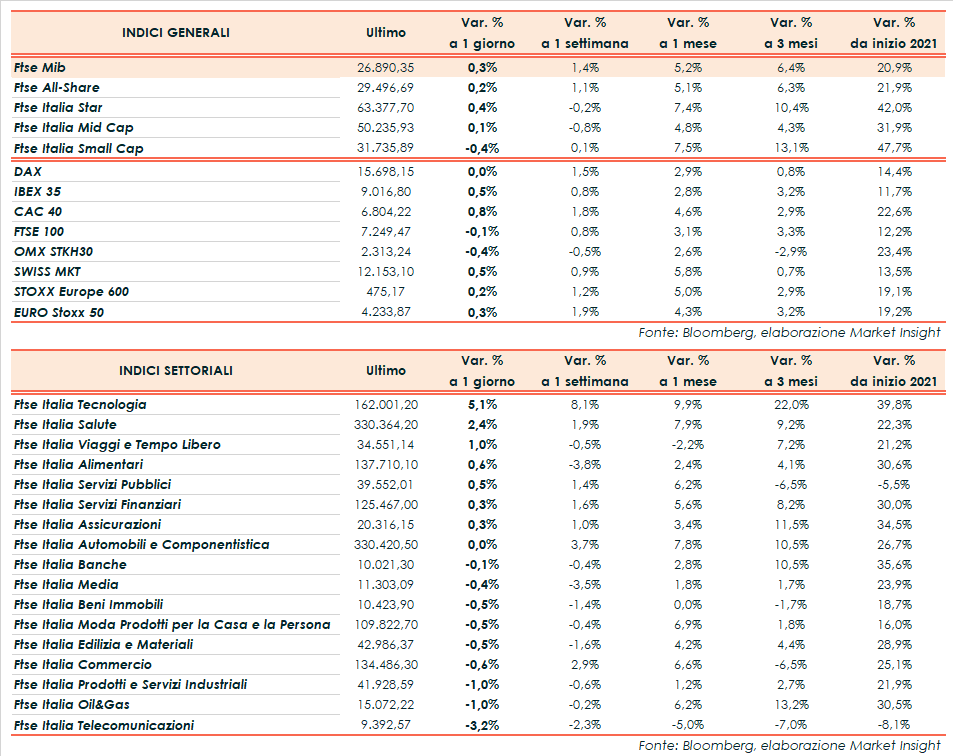

A Piazza Affari il Ftse Mib archivia gli scambi in progresso dello 0,3% a 26.890 punti, sopra la parità come il Cac 40 di Parigi (+0,8%) e l’Ibex 35 di Madrid (+0,5%). Poco mossi il Dax di Francoforte (flat) e il Ftse 100 di Londra (-0,1%).

In Europa, focus sulla riunione dell’Eurotower che ha confermato la dotazione complessiva del Pepp e la sua durata almeno fino a marzo 2022. Il consiglio direttivo ha mantenuto invariata la forward guidance ed è pronto ad adeguare gli strumenti per conseguire il target di inflazione.

Confermato un minor ritmo di acquisti mensili nell’ambito del Pepp rispetto ai due trimestri precedenti, mentre gli acquisti netti relativi al programma PAA proseguiranno a un ritmo mensile di 20 miliardi. Eventuali novità dall’istituto di Francoforte sono dunque rimandate alla prossima riunione, in calendario a dicembre.

Nella successiva conferenza stampa la presidente Christine Lagarde ha affermato che l’economia è ancora in forte ripresa, seppur in leggera moderazione, e che l’inflazione resterà elevata ancora a lungo per poi calare nel corso del 2022.

Le crescenti pressioni sui prezzi, alimentate dalla crisi energetica e dai problemi di supply chain, fanno temere per una frenata dell’economia e un indebolimento del sentiment, sostenuto per il momento dalle indicazioni complessivamente solide provenienti dai risultati corporate.

Sul fronte macro, la lettura preliminare del Pil Usa del terzo trimestre ha evidenziato una crescita del 2%, inferiore all’incremento del 2,6% stimato dal consensus (+6,7% nel secondo trimestre). Il dato Pce sull’inflazione ha segnato un aumento del 5,3%, con il dato core al 4,5%.

Le nuove richieste settimanali di sussidi di disoccupazione, invece, restano sui minimi da inizio pandemia e calano per la quarta settimana consecutiva a 281 mila unità. In Germania, la stima di ottobre sull’inflazione ha evidenziato un incremento mensile dello 0,5% e un aumento su base annua del 4,5%, massimo dal 1993.

Sul Forex l’euro/dollaro risale a 1,169 in scia alla Bce mentre il cambio tra biglietto verde e yen si riduce a 113,3 dopo i dati americani e la decisione della BoJ di confermare la politica monetaria. Tra le materie prime arretrano le quotazioni del greggio, con il Brent (-0,9%) a 83,1 dollari e il Wti (-0,7%) a 82,1 dollari.

Sull’obbligazionario, lo spread Btp-Bund si amplia a circa 118 punti base, con il rendimento del decennale italiano in rialzo all’1,04%.

Tornando a Piazza Affari, tra le aziende maggiormente capitalizzate si distinguono Stm (+6,4%) nel giorno dei conti, Diasorin (+4,3%) e Amplifon (+3,3%). In calo invece Saipem (-11%) dopo i risultati, Nexi (-9,1%) ancora in scia alla trimestrale e i target sotto le attese della concorrente Worldline, oltre a Tim (-5,7%) dopo i conti. Positiva Unicredit (+0,6%) dopo i risultati, in calo Stellantis (-1,6%) che ha diffuso i dati su consegne e ricavi nel terzo trimestre 2021.

Fonte MarketInsight