Giornata all’insegna degli acquisti per le borse europee, sostenute dalla rotazione settoriale verso i comparti che dovrebbero maggiormente beneficiare della ripresa.

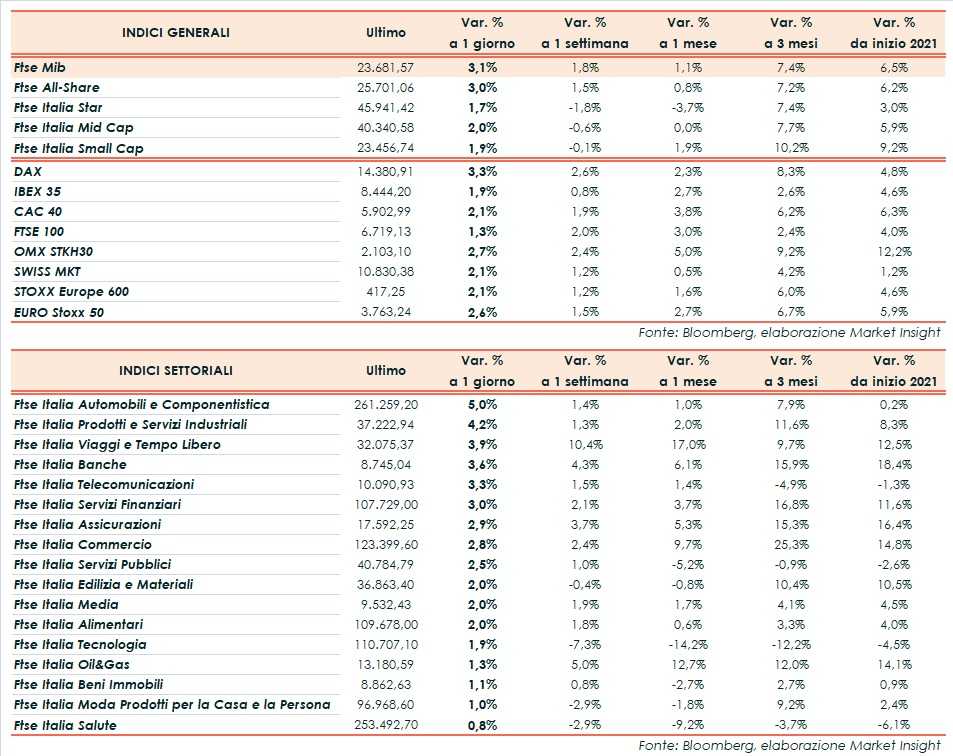

A Piazza Affari il Ftse Mib termina in rialzo del 3,1% a 23.681 punti, tonico come il Dax di Francoforte (+3,3%), il Cac 40 di Parigi (+2,1%), l’Ibex 35 di Madrid (+1,9%) e il Ftse 100 di Londra (+1,3%).

A Wall Street avanzano Dow Jones (+1,4%), S&P500 (+0,6%) mentre il Nasdaq (-0,4%) sconta il riposizionamento degli investitori che allontana gli acquisti dai tecnologici.

Gli ultimi dati macro, i nuovi stimoli in arrivo e i progressi nelle vaccinazioni alimentano le prospettive di un rapido recupero dell’economia. Negli Usa, il piano rivisto di aiuti fiscali da 1.900 miliardi di dollari tornerà domani all’esame della Camera dopo l’ok del Senato, mentre in Europa è atteso per giovedì il via libera dell’Ema al vaccino di Johnson & Johnson.

Tuttavia, il rafforzamento dell’outlook economico continua a tenere sotto pressione i rendimenti obbligazionari, con il T-Bond in area 1,59%, riaccendendo i timori per un’accelerazione fuori controllo dell’inflazione e maggiori costi di indebitamento a lungo termine. Dubbi che continuano a penalizzare i titoli dalle valutazioni più elevate, in particolare nel comparto tech.

Il segretario al Tesoro Usa, Janet Yellen, ha comunque ribadito di ritenere improbabile un aumento eccessivo dell’inflazione e dei rendimenti, sottolineando che il nuovo piano di stimoli consentirà di raggiungere la piena occupazione nel 2022.

Sul Forex prosegue il rafforzamento del dollaro, con l’EUR/USD in ribasso a 1,186 e il cambio tra biglietto verde e yen in aumento a 108,9.

Tra le materie prime, le quotazioni del greggio si prendono una pausa dal recente rally con il Brent (-0,9%) a 68,7 dollari e il Wti (-1,0%) a 65,4 dollari.

Sull’obbligazionario, lo spread Btp-Bund si contrae a 103 punti base, con il rendimento del decennale italiano allo 0,75%.

Tornando a Piazza Affari, Cnh (+7,6%) termina in vetta al Ftse Mib, complici i rumors sulla cessione di Iveco alla cinese Faw. Ben intonate anche Stellantis (+5,9%) ed Exor (+5,1%) nella galassia Agnelli, oltre a Inwit (+5,6%). Acquisti anche su banche e finanziari, mentre chiude in controtendenza Diasorin (-2,5%).

Fonte MarketInsight