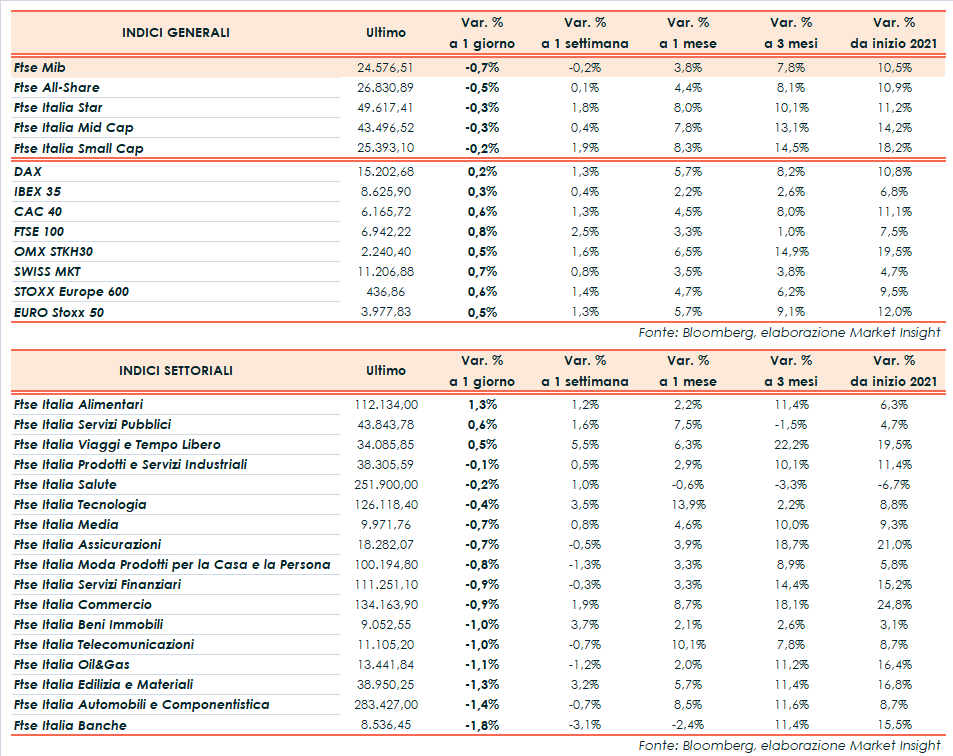

Piazza Affari termina in coda alle borse del Vecchio Continente, con il Ftse Mib in ribasso dello 0,7% a 24.576 punti. Sopra la parità, invece, il Ftse 100 di Londra (+0,8%), il Cac 40 di Parigi (+0,6%), l’Ibex 35 di Madrid (+0,3%) e il Dax di Francoforte (+0,2%).

A Wall Street proseguono positivi il Nasdaq (+0,8%) e lo S&P500 (+0,3%), mentre il Dow Jones è pressoché invariato.

Le minute relative all’ultima riunione della Bce, pubblicate oggi, hanno evidenziato la dicotomia fra i di rischi per le prospettive economiche nel breve termine e sviluppi più positivi nel medio termine. Il Consiglio direttivo ha ribadito la disponibilità ad usare tutti gli strumenti per assicurare che l’inflazione converga verso il livello desiderato e a garantire una politica monetaria accomodante per tutto il tempo necessario.

Anche la presidente Christine Lagarde, all’International Monetary and Financial Committee, ha sottolineato l’impatto della pandemia e delle misure di contenimento nel breve termine, prefigurando una ripresa grazie alle vaccinazioni, al continuo sostegno alla politica fiscale e un rimbalzo della domanda estera.

Ieri, invece, dai verbali della Fed è emersa l’intenzione di attendere maggiori progressi nel recupero dell’economia prima di ridurre il piano di acquisti di asset. L’istituto di Washington ha ridimensionato i rischi legati a un rialzo dell’inflazione, ribadendo che il recente aumento dei rendimenti dei bond riflette le forti prospettive di crescita.

Inoltre, il Segretario al Tesoro statunitense, Janet Yellen, ha rivelato i dettagli del piano per alzare la corporate tax al 28%, al fine di raccogliere circa 2.000 miliardi di dollari, riducendo la dipendenza dall’indebitamento e alleviando la pressione sui tassi di interesse.

Dall’agenda macroeconomica sono giunti i dati sulle richieste settimanali di sussidi di disoccupazione negli Stati Uniti (744 mila contro 680 mila del consensus), inaspettatamente in aumento per la seconda settimana consecutiva a dimostrazione della natura ancora instabile della ripresa economica.

Sul Forex l’euro/dollaro risale leggermente a 1,19 mentre il cambio tra biglietto verde e yen si riduce a 109,3.

Tra le materie prime annullano le precedenti perdite le quotazioni del greggio, con il Brent (+0,3%) a 63,3 dollari e il Wti (flat) a 59,8 dollari.

Sull’obbligazionario, lo spread Btp-Bund resta in area 100 punti base con il rendimento del decennale italiano allo 0,66%, dopo che ieri il Mef ha collocato titoli a sette anni per 7 miliardi e titoli a 50 anni per 5 miliardi registrando una domanda quasi undici volte superiore.

Tornando a Piazza Affari, fra le blue chip gli acquisti premiano soprattutto Atlantia (+3,1%) in scia all’interesse di ACS per Aspi, valutata 9-10 miliardi.

Bene anche Saipem (+1,8%) dopo l’upgrade di Mediobanca (da ‘neutral’ a ‘outperform’, con target price alzato da 2 a 3 euro) e la firma di un Memorandum of Understanding con Siram Veolia per la realizzazione di progetti incentrati sulla transizione energetica in Italia.

In calo invece Telecom Italia (-2,7%) e Unicredit (-3,4%), quest’ultima dopo un incontro a porte chiuse del management con gli analisti.

Fonte MarketInsight