Giornata all’insegna delle vendite per le borse europee, in linea con l’andamento di Wall Street nelle prime ore di contrattazioni.

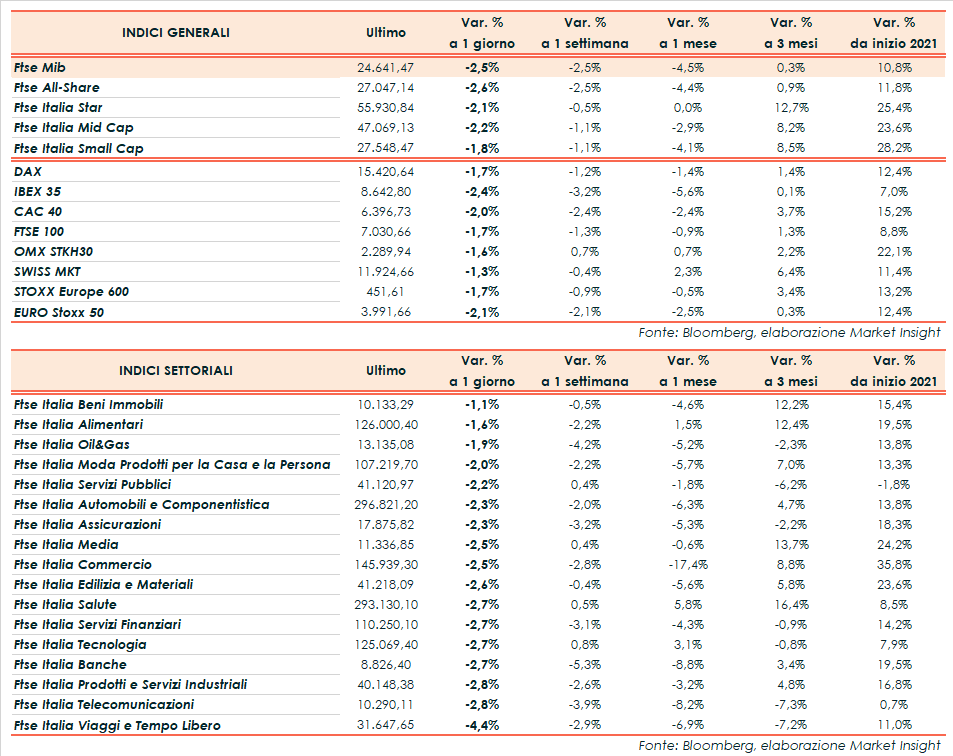

A Piazza Affari il Ftse Mib termina in ribasso del 2,5% a 24.641 punti, negativo come l’Ibex 35 di Madrid (-2,4%), il Cac 40 di Parigi (-2,0%), il Dax di Francoforte (-1,7%) e il Ftse 100 di Londra (-1,7%). Arretrano anche i listini americani Dow Jones (-0,8%), S&P500 (-1,0%) e Nasdaq (-1,1%), gli ultimi due dopo i record della seduta precedente.

Ad appesantire il sentiment sui mercati è soprattutto la diffusione della variante delta del Covid, che fa temere per un rallentamento della ripresa economica globale. Il conto delle vittime accertate da coronavirus ha ormai superato i 4 milioni a livello globale e l’Organizzazione Mondiale della Sanità ha chiesto cautela nella riapertura delle attività.

In tale scenario, gli investitori restano attenti alle mosse delle banche centrali, che per il momento non sembrano intenzionate a ritirare gli stimoli. Dalle minute della Fed pubblicate ieri è emerso che i membri del Fomc hanno cominciato a valutare un allentamento delle misure di sostegno, convenendo però che il quadro attuale sia ancora troppo fragile per giustificare una manovra restrittiva anticipata.

In Europa, invece, la Bce ha annunciato oggi una nuova strategia che adotta un obiettivo “simmetrico” di inflazione al 2% nel medio periodo, rispetto al precedente target “su livelli inferiori ma prossimi al 2 per cento”. Christine Lagarde, presidente dell’Eurotower, ha poi chiarito che la nuova strategia, approvata all’unanimità, non prevede più un limite massimo del 2% e tollererà inevitabili scostamenti nel breve periodo. Tuttavia, ci sarà una forte reazione laddove l’inflazione si allontani eccessivamente da tale soglia in un senso o nell’altro.

Dall’agenda macroeconomica sono giunti i dati americani sulle richieste settimanali di sussidi di disoccupazione (373 mila), superiori alle attese (350 mila).

Sul Forex, l’euro/dollaro recupera terreno a 1,184 mentre il cambio tra biglietto verde e yen scende a 109,8.

Tra le materie prime invertono la rotta le quotazioni del greggio con il Brent (+0,5%) a 73,8 dollari e il Wti (+0,5%) a 72,6 dollari, dopo il calo oltre le attese delle scorte americane evidenziato dai dati settimanali dell’Energy Information Administration.

Sull’obbligazionario, lo spread Btp-Bund si amplia a 107 punti base, con il rendimento del decennale italiano in aumento allo 0,76%.

Tornando a Piazza Affari, le vendite investono tutti i titoli del Ftse Mib, in particolare Exor (-4,2%), Telecom Italia (-4,0%), A2A (-3,9%) e Nexi (-3,9%). Contengono le perdite Azimut (-0,9%), Fineco (-0,75% dopo i dati relativi alla raccolta di giugno) e Ferrari (-0,7%).

In occasione dell’Ev day 2021, Stellantis (-3,35%) ha annunciato che investirà 30 miliardi di euro in elettrificazione entro il 2030, con una gigafactory anche a Termoli, affinché le vendite di veicoli elettrificati rappresentino il 70% del totale del Gruppo in Europa e oltre il 40% negli Usa entro tale anno.

Fonte MarketInsight