Chiusura incerta per gli eurolistini, mentre Wall Street viaggia ancora in rialzo trainata dai tecnologici.

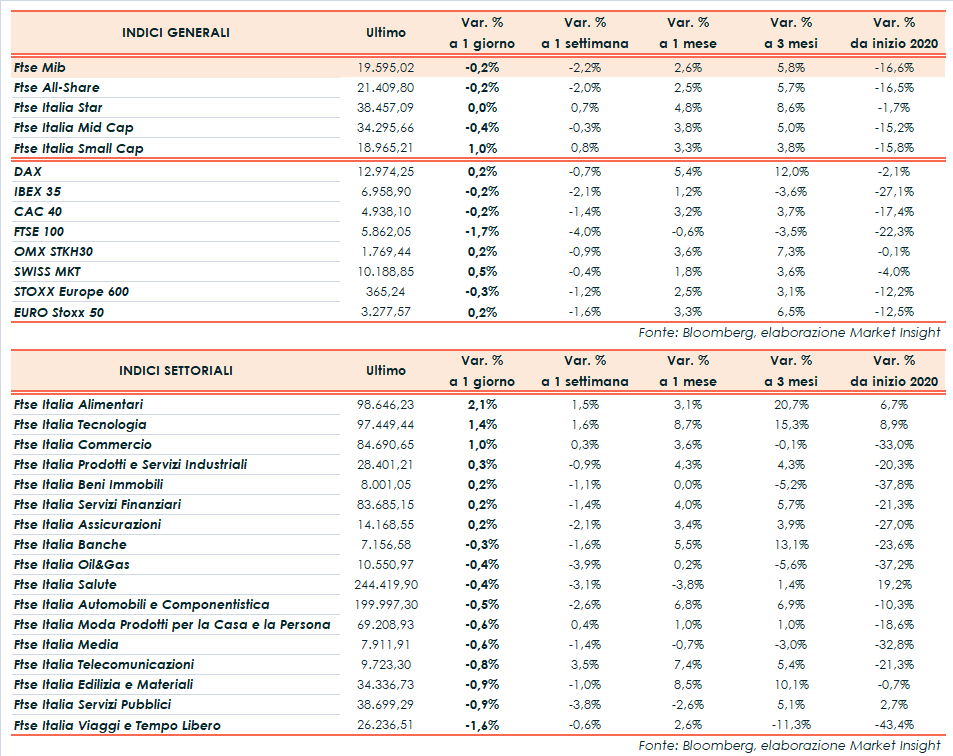

A Piazza Affari il Ftse Mib archivia gli scambi in flessione dello 0,2% a 19.595 punti, debole come il Cac 40 di Parigi (-0,2%) e l’Ibex 35 di Madrid (-0,2%). Leggermente positivo il Dax di Francoforte (+0,2%) mentre il Ftse 100 di Londra termina a -1,7% dopo la chiusura di ieri per festività.

Oltreoceano avanzano Dow Jones (+0,3%), S&P500 (+0,3%) e soprattutto il Nasdaq (+0,9%), che continua ad aggiornare i propri record storici.

Il focus degli operatori resta prevalentemente sui segnali di ripresa dell’economia, seppur con un andamento differenziato tra Paesi. Sullo sfondo permangono le preoccupazioni legate all’incremento dei contagi e alle tensioni geopolitiche, che rendono incerto l’outlook per i prossimi mesi.

In attesa del Job Report americano in uscita venerdì, sono giunti segnali positivi in particolare dall’economia cinese, con l’indice Pmi manifatturiero Caixin in rialzo ad agosto sui massimi da gennaio 2011 (53,1 punti).

Negli Usa, sempre ad agosto, l’indice Pmi manifatturiero segnala per il secondo mese consecutivo un’espansione del settore (53,1 punti), seppur al di sotto delle attese, mentre l’Ism manifatturiero è risultato superiore alle stime degli analisti (56 punti).

Più incerto il quadro macroeconomico dell’eurozona, che continua ad evidenziare una modesta ripresa del comparto manifatturiero ma registra per la prima volta in quattro anni una variazione negativa dell’indice dei prezzi al consumo (-0,4% m/m e -0,2% a/a ad agosto), segno che la ripresa è ancora debole. In Germania, intanto, il governo ha rivisto la previsione sul Pil di quest’anno a -5,8% rispetto al precedente -6,3%.

Sul Forex l’euro/dollaro risale si attesta a 1,195 dopo aver sfiorato quota 1,20, mentre il cambio tra biglietto verde e yen scambia oscilla in area 106. La valuta americana ha toccato i minimi da circa due anni, scontando in particolare le aspettative di tassi bassi per un periodo prolungato, dopo l’annuncio della scorsa settimana, da parte della Fed, in merito ad un approccio più accomodante nella gestione dell’inflazione.

La debolezza del biglietto verde contribuisce a sostenere le materie prime, con l’oro in area 1.974 dollari l’oncia dopo aver sfiorato quota 1.990. In rialzo anche le quotazioni del greggio con il Brent (+1,3%) a 45,9 dollari e il Wti (+1,3%) a 43,2 dollari.

Sull’obbligazionario, infine, lo spread Btp-Bund si riduce leggermente a 145 punti base, con il rendimento del decennale italiano all’1,04%.

Tornando a Piazza Affari, gli acquisti premiano Banca Generali (+3,3%), Banca Mediolanum (+3,1%) e Campari (+2,2%). Tra le migliori Atlantia (+1%), in scia alle dichiarazioni dell’Ad di Cdp, Fabrizio Palermo, riguardanti un riavvicinamento nelle trattative sul dossier ASPI. Sottotono invece Bper (-2,7%), Tenaris (-1,9%) e Telecom Italia (-2,1%), dopo l’ok del Cda all’offerta di KKR e la lettera d’intenti per la costituzione di una società della rete unica insieme a Cdp.

Fonte MarketInsight