Chiusura perlopiù positiva per le borse europee seppure con andamenti differenziati, mentre Wall Street prosegue contrastata.

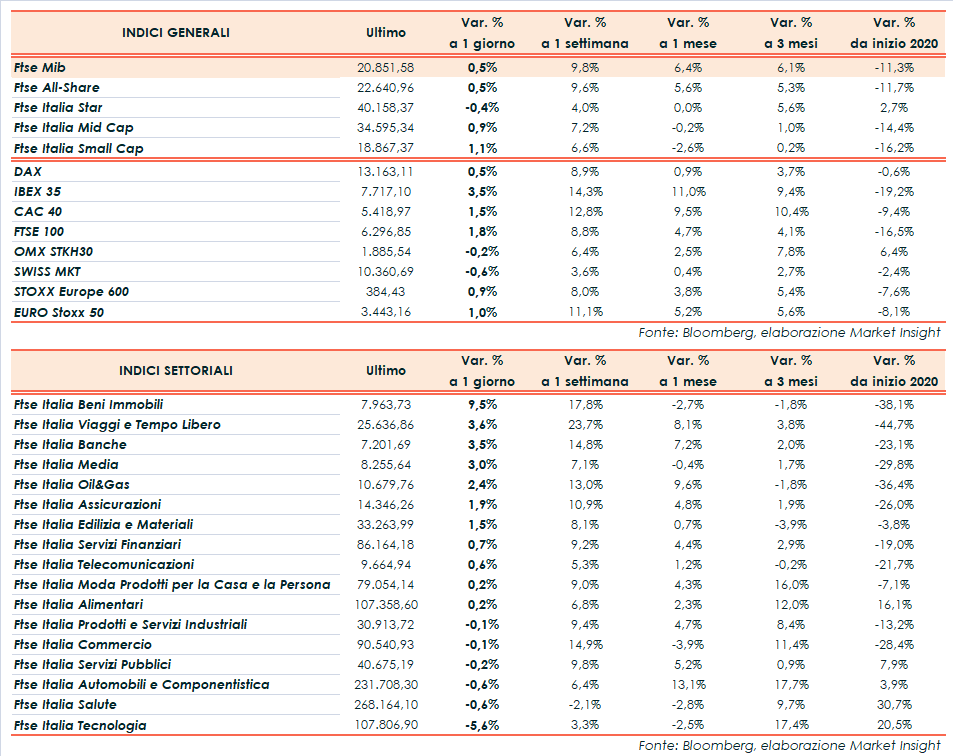

A Piazza Affari il Ftse Mib archivia le contrattazioni in progresso dello 0,5% a 20.851 punti, in linea con il Dax di Francoforte (+0,5%) e arretrato rispetto al Cac 40 di Parigi (+1,5%), il Ftse 100 di Londra (+1,8%) e l’Ibex 35 di Madrid (+3,5%).

Oltreoceano avanzano Dow Jones (+0,5%) e S&P500 (+0,4%), mentre arretra il Nasdaq (-1,3%) in scia alla rotazione settoriale che sta portando a ridurre le posizioni nei titoli tecnologici per scommettere sul rimbalzo dei comparti più penalizzati negli ultimi mesi dalla pandemia.

Dinamica alimentata dalle notizie positive di ieri sul vaccino di Pfizer, anche se la Food and Drug Administration ha chiarito che serviranno ancora alcune settimane per completare la fase di test. Nel frattempo, la Fda ha dato il via libera all’utilizzo negli Usa della terapia anti-Covid di Eli Lilly con anticorpi monoclonali, mentre i test sul vaccino della cinese Sinovac sono stati sospesi in Brasile a seguito di un “grave incidente”.

Il tutto mentre la pandemia continua a correre, soprattutto in Europa e negli Stati Uniti, con questi ultimi che hanno superato la soglia dei 10 milioni di casi e si avviano a registrare un record di ricoveri questa settimana. A ciò si aggiungono le preoccupazioni legate ad un minor pacchetto di stimoli fiscali negli Usa e la potenziale battaglia legale sull’esito delle elezioni presidenziali.

Dall’agenda macroeconomica è giunto il dato di novembre sull’indice tedesco ZEW. La fiducia degli investitori istituzionali tedeschi è diminuita da 56,1 a 39,0 punti, al di sotto dei 44,3 punti attesi dagli analisti, mentre l’indicatore relativo alla situazione corrente si è attestato a -64,3 punti dai -59,5 punti del mese precedente (consensus -63,5 punti). In Italia la produzione industriale ha registrato a settembre un forte calo rispetto al mese precedente (-5,6%) e al settembre 2019 (-5,1%).

Sul Forex l’euro/dollaro è poco mosso in area 1,181 mentre il cambio tra biglietto verde e yen si assesta a 105,3.

Tra le materie prime avanzano ancora le quotazioni del greggio con il Brent (+1,7%) a 43,1 dollari e il Wti (+1,8%) a 41,0 dollari dopo il rally della seduta precedente, mentre l’oro si attesta a 1.882 dollari l’oncia.

Sull’obbligazionario, lo spread Btp-Bund staziona in area 124 punti base con il rendimento del decennale italiano allo 0,75%.

Tornando a Piazza Affari, sul Ftse Mib spicca Leonardo (+7,4%) in scia alle ipotesi di quotazione di Drs da cui incasserebbe circa 1 miliardo, anche se la Società ha precisato che nessuna decisione formale è stata presa in merito. In spolvero anche Unicredit (+5,2%), Intesa (+4,4%) ed Eni (+4,1%) mentre le vendite colpiscono Stm (-6%) e Prysmian (-4,3%).

Fonte MarketInsight