Giornata mista per le principali piazze finanziarie asiatiche dopo la seduta sottotono a Wall Street, con il focus rivolto sull’inflazione americana cresciuta leggermente sotto le attese ad agosto, suggerendo un possibile attenuamento della pressione sui prezzi.

Lo scorso mese, i prezzi al consumo negli Stati Uniti sono aumentati dello 0,3% su base mensile (minor incremento degli ultimi sette mesi; +0,4% il consensus), dal +0,5% di luglio, e del 5,3% su base annua, frenando leggermente dal +5,4% di luglio anche se rimanendo sopra al 5% per il quarto mese consecutivo.

Dati che non alimentano la pressione sulla Fed per accelerare la riduzione delle misure di emergenza di stimolo all’economia, in attesa di maggiori indicazioni sulle tempistiche del tapering dal meeting del Fomc in programma la prossima settimana, lasciando comunque dubbi sul fatto che la pressione sui prezzi sia transitoria.

In Cina il sentiment è frenato dai timori di un ulteriore rallentamento dell’economia, come testimoniato dagli ultimi dati macro, dalle prospettive di riduzione dello stimolo monetario e dalla stretta regolamentare sui giganti hi-tech.

La produzione industriale e le vendita al dettaglio della Cina hanno registrato tassi di crescita ai minimi da un anno, a causa delle nuove restrizioni legate al Covid-19 che hanno interrotto le forniture, oltre ad avere ridotto le spese dei consumatori e i viaggi durante il picco di vacanze estive.

L’agenda macro odierna ha visto in Cina la diffusione di alcuni dati macro relativi al mese di agosto. Nello scorso mese la produzione salita del 5,3% su base annua (+5,8% le attese e +6,4% la rilevazione precedente), mentre le vendite al dettaglio sono cresciute del 2,5% rispetto all’anno precedente (+7% il consensus e +8,5% il dato precedente). Gli investiment in asset fissi sono aumentati dell’8,9% a/a (+9% le stime e +10,3% la rilevazione precedente).

A Hong Kong, i cali sono guidati dai titoli tecnologici dopo che l’agenzia di stampa statale Xinhua ha detto che la Cina spingerà per un internet più “civile” rafforzando la supervisione su siti web di notizie e piattaforme online.

L’azionario giapponese ha ritracciato dai massimi degli ultimi 30 anni raggiunti nella sessione precedente, con gli investitori che hanno preso profitti dopo il forte rally nelle ultime due settimane sulle speranze di un nuovo governo e di un nuovo piano di stimoli per sostenere l’economia.

Taro Kono, ministro responsabile della campagna vaccinale, viene indicato come il candidato principale nelle elezioni per la leadership del Partito Liberale Democratico che si terranno il 29 settembre, in vista delle elezioni che si svolgeranno a novembre.

In Giappone si registrano progressi nella campagna vaccinale contro il coronavirus, con il 50% della popolazione che ha ricevuto due dosi, mentre i nuovi contagi continuano a diminuire dopo i picchi raggiunti ad agosto.

Dal lato macro, a luglio i principali ordinativi di macchinari sono cresciuti dello 0,9% su base mensile (+3,1% il consensus e -1,5% la rilevazione precedente) e dell’11,1% su base annua (+15,7% le stime e +18,6% il dato precedente).

Sul Forex, il cambio euro/dollaro si attesta a 1,18094 e il dollaro/yen a 109,51. Tra le materie prime, petrolio in rialzo con il Brent (+0,7%) a 74,08 dollari al barile e il Wti (+0,7%) a 70,94 dollari al barile. Oro a 1.803.10 dollari l’oncia (-0,2%).

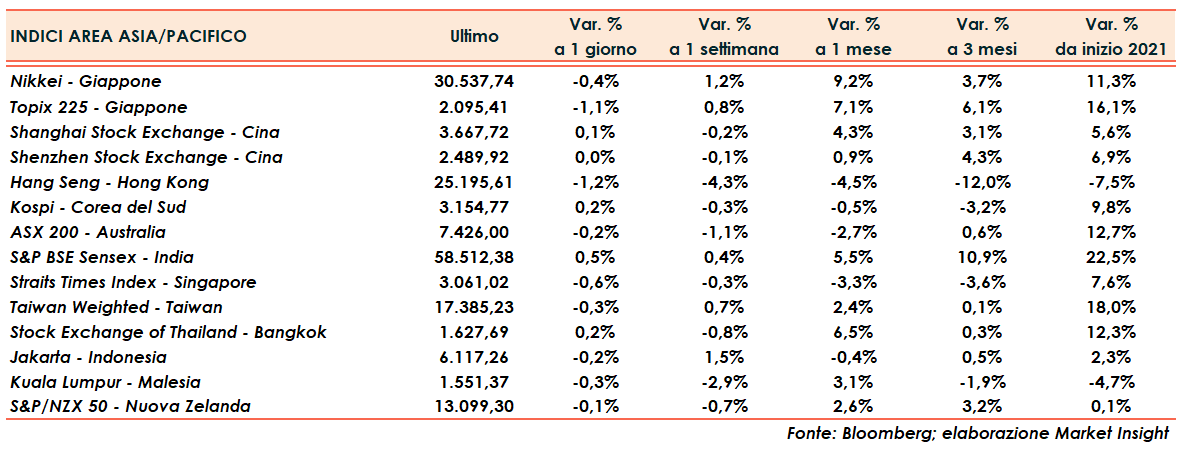

Tornando ai listini asiatici, in Cina Shanghai guadagna lo 0,1% e Shenzhen viaggia sulla parità. Hong Kong a -1,2%.

In Giappone il Nikkei e il Topix cedono rispettivamente lo 0,4% e l’1,1%.

Il tutto dopo la seguente chiusura di ieri a Wall Street: Nasdaq (-0,4%), Dow Jones (-0,8%), S&P 500 (-0,6%).

Fonte MarketInsight