Seduta contrastata per le maggiori piazze finanziarie asiatiche in un contesto di mercato globale che vede gli operatori continuare a interrogarsi sulla stretta monetaria delle banche centrali nella lotta all’inflazione.

Le azioni in Giappone hanno beneficiato prevalentemente dell’indebolimento dello yen mentre a Hong Kong (-0,9%) i titoli del comparto tecnologico sono stati penalizzati dalle riaperture in corso in Cina.

La situazione Covid resta sotto l’osservazione degli investitori, preoccupati dalla gestione di potenziali nuovi focolai. La superpotenza asiatica non ha interrotto infatti la politica zero-contagi che potrebbe portare a nuovi blocchi e interruzioni per le catene di approvvigionamento e distribuzione merci.

Sul fronte macro, il PMI manifatturiero cinese Caixin di maggio ha segnato un valore di 48,1 punti, inferiore alle attese degli analisti (49 punti), dopo i 46 punti di aprile. Una rilevazione in miglioramento ma ancora sotto la soglia dei 50 punti che separa crescita da recessione. In Giappone, la rilevazione finale del PMI manifatturiero si è attestata invece a 53,3 punti, in miglioramento dai 53,2 punti della lettura preliminare.

Sul forex, il cambio euro/dollaro è sceso in area 1,0713 e il dollaro/yen è salito a 129,21. Tra le materie prime, petrolio in rialzo con il Brent (+0,8%) a quota 115,66 dollari e il Wti (+0,9%) a 116,57 dollari al barile. Oro a 1.836 dollari l’oncia (-0,6%).

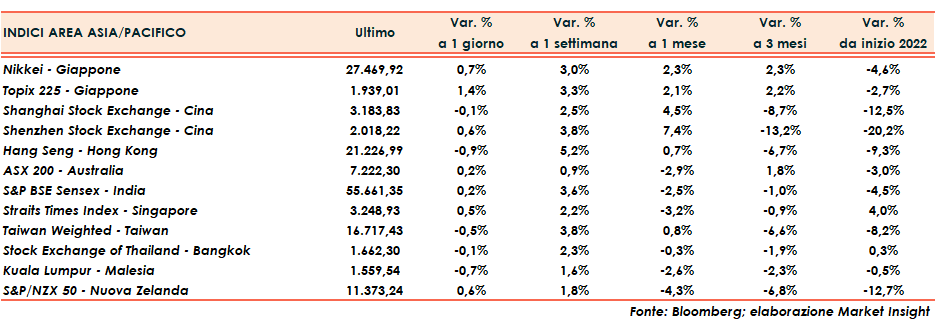

Tornando ai listini asiatici, in Cina, Shanghai a -0,1% e Shenzhen a +0,6%. In calo Hong Kong a -0,9%.

Giappone in rialzo con Nikkei a +0,7% e Topix a +1,4%.

Ieri, negli Stati Uniti, lo S&P500 ha ceduto lo 0,6%, il Dow Jones lo 0,7% e il Nasdaq lo 0,4%.

Fonte MarketInsight