Seduta all’insegna delle vendite per i principali listini asiatici dopo l’ampio calo riportato da Wall Street, appesantita dal nuovo affondo del settore tecnologico che risente della continua risalita dei rendimenti obbligazionari e delle prospettive di “tapering” enunciate dalla Federal Reserve la scorsa settimana.

La Fed, infatti, ha indicato che potrebbe iniziare ad aumentare il suo tasso di interesse di riferimento nel prossimo anno e probabilmente inizierà a ridurre il ritmo dei suoi acquisti mensili di obbligazioni prima della fine di quest’anno.

A pesare sul settore tecnologico anche una carenza globale di chip e componenti a causa della pandemia di virus. Ciò potrebbe peggiorare poiché le fabbriche in alcune parti della Cina sono inattive a causa della carenza di energia.

Sullo sfondo permane la minaccia del COVID-19 che sta ancora mettendo a dura prova aziende e consumatori. I dati macroeconomici sui consumi e sul mercato del lavoro sono contrastanti.

La fiducia dei consumatori statunitensi diffusa ieri è diminuita per il terzo mese consecutivo a settembre, secondo un rapporto del Conference Board.

Sul Forex, il cambio euro/dollaro si attesta a 1,1680 e il dollaro/yen a 111,36. Tra le materie prime, petrolio in calo con il Brent (-2%) a 76,78 dollari al barile e il Wti (-2%) a 73,77 dollari al barile. Oro a 1.739 dollari l’oncia (+0,1%).

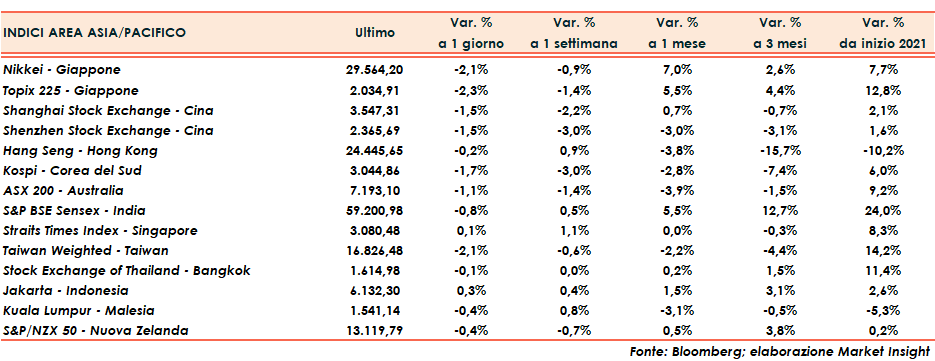

Tornando ai listini asiatici, in Cina Shanghai e Shenzhen segnano -1,5%. Hong Kong in flessione dello 0,2%.

Vendite anche in Giappone con Nikkei a -2,1% e Topix a -2,3%.

Il tutto dopo le seguenti chiusure di ieri a Wall Street: Nasdaq (-2,8%), Russell 2000 (-2,2%), S&P500 (-2%) e Dow Jones (-1,6%).

Fonte MarketInsight