Giornata incerta per gli eurolistini, mentre Wall Street procede in calo, con l’attenzione rivolta ai rischi geopolitici legati alla situazione in Ucraina e alla politica monetaria.

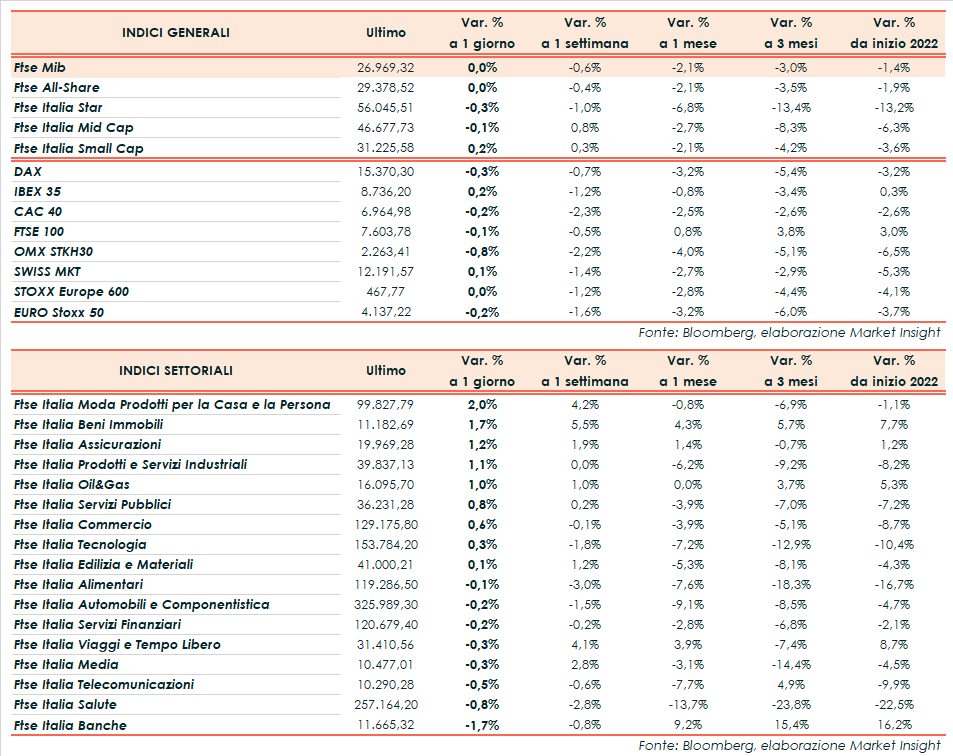

Il Ftse Mib di Milano archivia gli scambi pressoché invariato a 26.969 punti. Variazioni contenute anche per il Dax di Francoforte (-0,3%), il Cac 40 di Parigi (-0,2%), il Ftse 100 di Londra (-0,1%) e l’Ibex 35 di Madrid (+0,2%). Oltreoceano arretrano Dow Jones (-0,6%), S&P500 (-0,6%) e Nasdaq (-1,0%).

Lo stallo tra Russia e Occidente tiene sulle spine i mercati, nonostante gli spiragli di ottimismo emersi ieri dopo il ritiro di alcune truppe dai confini ucraini e le dichiarazioni incoraggianti giunte dal Cremlino. Tuttavia, il presidente degli Stati Uniti Joe Biden continua a ritenere concreto il rischio di un’invasione e incontrerà oggi il cancelliere tedesco Olaf Scholz in vista di un vertice di emergenza tra i leader europei in programma domani.

Intanto, gli operatori continuano a monitorare le indicazioni provenienti dalle banche centrali, con la prospettiva di un graduale ritiro degli stimoli nei prossimi mesi. Questa sera i riflettori saranno puntati sulle minute relative all’ultima riunione della Fed, che potrebbero fornire spunti sulle tempistiche dei rialzi dei tassi e sulla riduzione del bilancio da parte dell’istituto di Washington.

Per quanto riguarda la Bce, il membro del consiglio direttivo Isabel Schnabel ha dichiarato che una discesa dell’inflazione sotto il 2% entro fine anno sembra sempre più improbabile e che sarebbe opportuno cominciare a ipotizzare una graduale normalizzazione della politica monetaria.

Focus anche sulla Bank of England dopo i dati relativi all’inflazione del Regno Unito, in accelerazione al 5,5% a gennaio. Dall’agenda macroeconomica sono giunti anche i numeri sulla produzione industriale dell’eurozona, in crescita oltre le attese a dicembre (+1,2% mensile e +1,6% annuo).

Negli Stati Uniti, le vendite al dettaglio a gennaio sono rimbalzate più del previsto (+3,8% su base mensile), registrando il maggior incremento da marzo, a dimostrazione della resilienza della domanda nonostante l’aumento dell’inflazione.

Sul Forex l’euro/dollaro risale a 1,1375 mentre il cambio fra biglietto verde e yen arretra leggermente in area 115,4.

Tra le materie prime riprendono a salire le quotazioni del greggio dopo il crollo della seduta precedente, con il Brent (+2,7%) a 95,8 dollari e il Wti (+2,9%) a 94,7 dollari al barile, malgrado l’allentamento delle tensioni geopolitiche e l’aumento delle scorte americane emerso dai dati settimanali dell’Energy Information Administration.

Sull’obbligazionario, lo spread Btp-Bund si contrae a 163 punti base, con il rendimento del decennale italiano all’1,90%.

Tornando a Piazza Affari, fra le aziende più capitalizzate si distinguono Prysmian (+3%), Tenaris (+2,3%) prima della pubblicazione dei risultati e Nexi (+1,9%). In calo gli istituti di credito Unicredit (-1,7%), Banco Bpm (-1,9%) e Intesa (-2,2%) oltre a Pirelli (-2,2%).

Fonte MarketInsight