Seduta perlopiù positiva per i principali listini asiatici, orfani di Hong Kong, con gli investitori che restano intenti a soppesare la ripresa economica e le prospettive di una politica monetaria più restrittiva. Il tutto mentre restano monitorati anche i segnali provenienti dai dati macro e dalla nuova earning season.

Dai verbali della Fed relativi alla meeting di settembre è emersa l’ipotesi di una riduzione di 15 miliardi al mese del piano di acquisti da 120 miliardi a partire da metà novembre o metà dicembre per giungere a una conclusione entro giugno. Inoltre è salito il numero di consiglieri che prevedono un aumento dei tassi entro fine 2022.

Sul fronte dell’inflazione la banca centrale americana ha ribadito che rappresenta un fenomeno temporaneo e i prezzi rimarranno elevati nei prossimi mesi prima di rallentare.

Sempre in tema inflazione, in Cina, a settembre, il dato, misurato dall’indice dei prezzi al consumo è aumentato su base annua dello 0,7% inferiore rispetto al +0,9% del consensus e al +0,8% di agosto.

L’inflazione, misurata dall’indice dei prezzi alla produzione, ha registrato invece un incremento su base annua del 10,7%, poco superiore rispetto al +10,5% stimato dagli analisti e in aumento rispetto al precedente +9,5%, evidenziando così la crescita più alta dal 1995, ovvero in 26 anni.

Prosegue intanto la stagione delle trimestrali americane che vedrà oggi i conti di Bank of America, Morgan Stanley, Citigroup, Wells Fargo e che potrebbe fornire ulteriori spunti agli operatori.

Sul Forex, il cambio euro/dollaro quota 1,1590 e il dollaro/yen 113,54. Tra le materie prime, petrolio in rialzo con il Brent (+0,8%) a 83,87 dollari al barile e il Wti (+0,8%) a 81,08 dollari al barile. Oro a 1.793 dollari l’oncia (-0,1%).

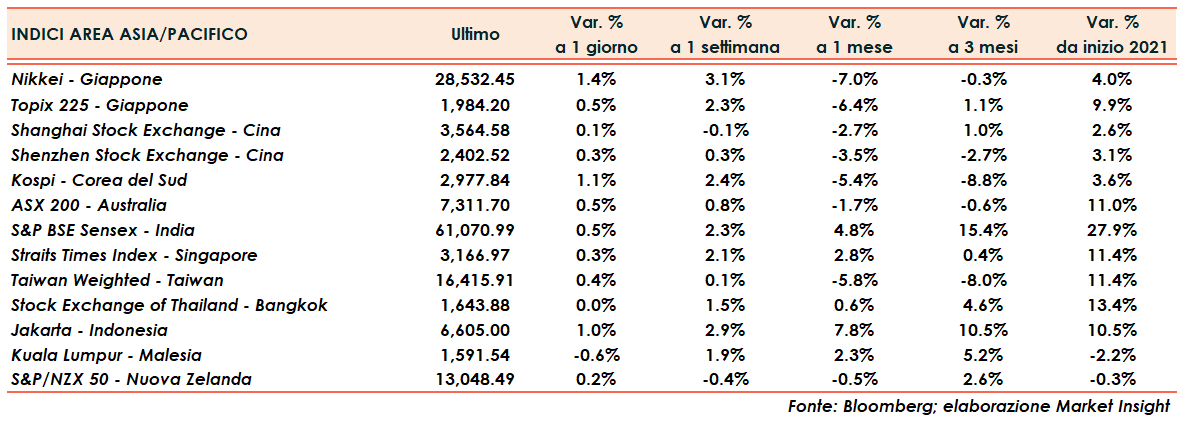

Tornando ai listini asiatici, in Cina Shanghai e Shenzhen segnano rispettivamente +0,1 e +0,3%. Hong Kong chiusa per il Giorno di Chung Yeung.

Bene il Giappone con Nikkei +1,4% e Topix +0,5%.

Il tutto dopo le seguenti chiusure di ieri a Wall Street: Nasdaq +0,7%, S&P500 +0,3% e Dow Jones in parità.

Fonte MarketInsight